各位教职工:

根据沙区税务局向我单位推送个人房屋出租、个人其他财产租赁发票的核查数据,了解到一项重要的税务更变信息:自11月1日起,税务局前台、新疆电子税务局网页端、手机端电子税务局APP三个端口在代开个人房屋出租费、其他财产租赁费发票时,税务局系统将不再承担代扣代缴个人所得税的职责,代扣代缴职责改由付款单位来履行。为能严格遵守税务局这一新规定,有效规避潜在的纳税责任风险,并进一步规范全校师生在代开和报销发票方面的行为,现将有关代开个人房屋出租、其他财产租赁发票以及该类票据报销环节所需注意事项通知如下:

一、代开发票环节

1.开票人应为提供房屋或者个人其他财产租赁服务的出租方个人,且不属于我校在职教职工,严禁使用我校教职工身份名义去税务局代开发票。

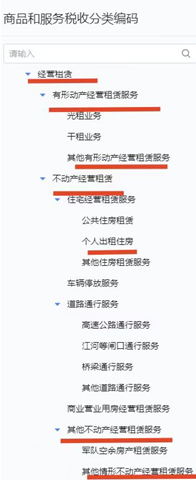

2.“货物或应税劳务、服务名称”开票项目应选择“销售服务—现代服务—租赁服务—经营租赁”(如下图)。

下一级选项根据实际租赁物选择。(如下图)

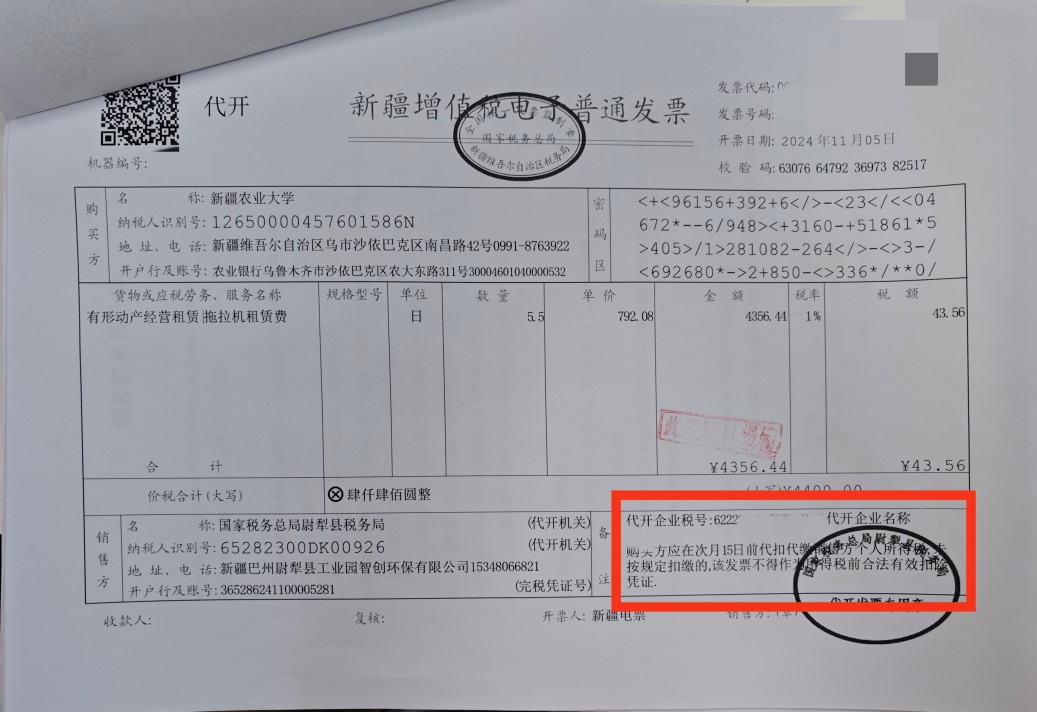

3.代开成功的发票右下角备注栏内显示“购买方应在次月15日前代扣代缴个人所得税(如下图)”。

4.要求代开发票点出具完税证明。查看完税证明所含缴纳的税款,应包含增值税,附加税。

二、报销环节

1.涉及其他财产租赁的业务,必须通过学校对公账户银行转账方式结算,同时涉及财产租赁出租方的个人所得税由学校代扣代缴,若报销人先行垫付相关租赁费用的,后期将无法报销。

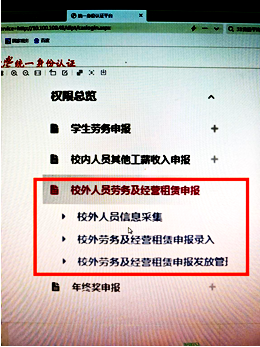

2.报销人在从开票人处取得发票后,需先经过项目经费负责人的审核与签署。随后,报销人需登录财务处网站,进入“个人收入网上申报”端口,在系统中准确填报不含增值税的开票金额,以便进行计税处理。请注意,在填报过程中,应确保信息的准确无误,避免因错误导致后续报销流程的延误。

完成系统申报后,报销人需准备申报单、发票、完税证明等相关凭据。财务处在收到报销申请后,将负责代扣代缴个人所得税,并依据税后金额将款项支付至出租方个人所提供的银行账号内。

在整个报销流程中,报销人应积极配合财务处的工作,确保所有材料的真实性和完整性。同时,财务处也将秉持严谨、高效的原则,为报销人提供优质的财务服务。

三、政策解释

1.个人房屋出租:指校内人员租用校外人员房屋,该校外人员代开房租发票,校内人员需要向其个人支付房租费。

2.其他财产租赁:指校内人员租用校外人员除房屋以外的财产,包括租用机器设备、车船以及其他财产,该校外人员代开租赁费发票,校内人员需要向其个人支付租赁费。

3.计税依据:

根据《中华人民共和国个人所得税法》第二条:“个人财产租赁所得,应当缴纳个人所得税,并依照本法规定分别计算个人所得税。”

第三条:“(三)财产租赁所得,个人所得税的税率适用比例税率,税率为百分之二十。”

第六条:“应纳税所得额的计算:(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。”

第九条:“个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。”